Malgré le consensus scientifique mondial qui engage à mettre fin à l’exploitation des combustibles fossiles, pléthore de nouveaux sites d’extraction gazière se construisent en Afrique. Le rapport en liste les nouveaux acteurs, analyse leurs projets et les met en perspective avec les enjeux relatifs à la transition énergétique.

Le rapport se base sur les données recueillies par le tracker de l’extraction mondiale de gaz et de pétrole (Global Oil and Gas Extraction Tracker, GOGET), et sa déclinaison régionale, le tracker du gaz en Afrique (Africa Gas Tracker, AGT) lancé en 2022 par Global Energy Monitor (GEM). Au total, 421 projets d’extraction ont été recensés, dont 79 en sont aux étapes de préproduction, et 84 % d’entre eux ont lieu dans des pays qui font leur entrée sur le marché du gaz africain. Ils recouvrent aussi bien des gazoducs et des centrales au gaz, que des terminaux de gaz naturel liquéfié (GNL) et des sites d’extraction de gaz.

En ce qui concerne les chiffres avancés au niveau des investissements et des coûts relatifs à ces différents projets, le rapport se base sur les données précises communiquées par les acteurs locaux, si ces dernières sont disponibles, ou sur des estimations rigoureuses fondées sur l’étude des marchés gaziers régionaux. Enfin, les calculs des émissions ont été réalisés grâce à l’outil Oil Climate Index Plus Gas (OCI+).

🔎 Grands Enseignements

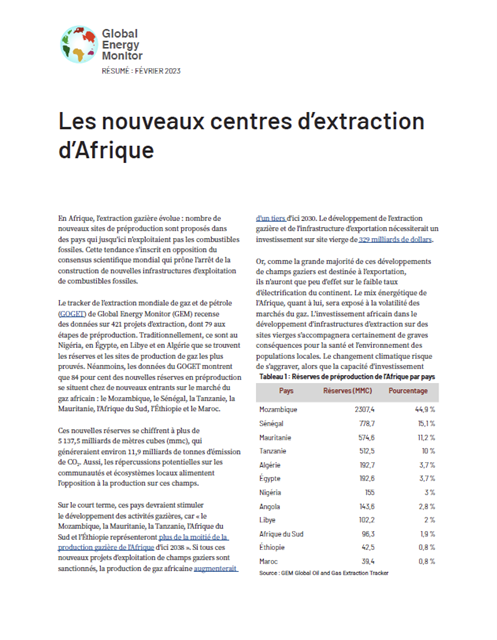

Entre 1970 et 2021, 92 % du gaz africain provenait de l’Algérie, du Nigéria, de la Libye et de l’Égypte. En revanche, les nouvelles réserves gazières du continent émergent dans des nouveaux entrants sur le marché du gaz, notamment la Tanzanie, l’Afrique du Sud, la Mauritanie, l’Ethiopie et surtout le Mozambique. Le rapport avance que ces cinq pays pourraient représenter plus de la moitié de la production africaine de gaz à l’horizon de 2038.

Ces réserves, qui représentent plus de 5 137,5 milliards de mètres cubes (mmc) de gaz, feraient augmenter d’un tiers la production gazière du continent d’ici 2030 et émetteraient plus de 11,9 milliards de tonnes de CO2.

Les dépenses d’investissement dans les différents terminaux de GNL en développement s’élèveraient à 103 milliards de dollars.

97 % des nouvelles infrastructures consacrées au GNL sont destinés à l’exportation, principalement vers l’Union européenne qui cherche des sources extérieures au gaz russe.

Les principales entreprises qui possèdent les réserves des nouveaux sites gaziers africains sont détenues par des acteurs européens, nord-américains et asiatiques, et la grande majorité d’entre elles ont leur siège social en Europe (les plus influentes étant BP et TotalEnergies).

La majorité des bénéfices de ces projets ne profitera pas à l’Afrique : son mix énergétique risque de devenir dépendant au marché du gaz ; son taux d’électrification pourrait rester faible, y compris chez les nouveaux producteurs de gaz (seuls 30 % de la population mozambicaine ont accès à l’électricité) ; la capacité d’investissement du continent pour sa propre transition énergétique n’augmentera pas ; les écosystèmes et communautés locales risquent d’être impactés par ces projets de grande envergure.

💡 Pour approfondir le sujet du gaz en Afrique, le “Gas for Africa Report 2023” publié par l’Union internationale du gaz fait le point sur le potentiel du continent et permet d’en comprendre les enjeux de souveraineté, de développement et leur rapport aux dynamiques de transition énergétique.

En poursuivant votre navigation sur ce site, vous acceptez l’utilisation de cookies à des fins de mesure d’audience.